智能制造设备的下游客户包括消费电子、新能源、医疗等行业。随着技术的进步,消费电子产品将在新兴需求的带动下不断更新迭代,向智能化、集成化发展。下游产品旺盛的市场需求将有效带动智能制造行业的发展,为智能制造行业的发展提供了有效的支撑。我国新能源市场前景广阔,上下游行业配套不断完善,同时在国家补贴政策的支持下,新能源产业得到了长足的发展。未来,随着“双碳”目标的提出,新能源行业发展环境将继续向好,行业发展前景可期。作为新能源产业的重要组成部分,我国动力锂电池企业在全球市场中的竞争力也不断增强,在推动新能源车技术突破的同时,也为其上游的精密装备制造企业的发展创造了条件。

1、行业概况

(1)智能制造装备业是提质增效、转型升级、提升我国产业核心竞争力的必然要求

我国2021年工业增加值达到37.3万亿元,连续12年位居世界第一,在制造业规模上已成为“制造大国”。同时,我国制造业仍存在明显短板,与发达国家相比仍存在一定差距,在发展高质量制造业并成为“制造强国”道路上任重道远。

根据中国工程院战略咨询中心等机构发布的《2020中国制造强国发展指数报告》,我国制造强国发展指数低于美国、德国等发达国家,位居全球第三阵列。我国与制造强国的差距主要体现在“制造业增加值率”、“制造业全员劳动生产率”等指标。与美国、德国等工业发达国家“制造业增加值率”平均30%以上的高水平相比,中国“制造业增加值率”始终在20%左右;2019年我国“制造业全员劳动生产率”仅相当于美国同期水平的20.46%。因此,我国制造业产业体系运转效率仍处于较低水平,提质增效、转型升级已成为我国制造业实现高质量发展的必然要求。

随着全球新一轮科技革命和产业变革深入发展,大国战略博弈进一步聚焦制造业,美国、德国等世界发达国家纷纷实施了以重振制造业为核心的“再工业化”战略,颁布了一系列以智能制造为核心的国家战略,令企业将部分产能转移到发达国家的意愿有所增强,对我国制造业的发展造成一定影响。当前,我国正处于转变发展方式、优化经济结构、转换增长动力并向高质量发展阶段转变的特殊时期。智能制造作为“制造强国”建设的主攻方向,其发展水平对我国未来制造业的全球地位,加快发展现代产业体系,构建新发展格局均具有重要作用。因此,大力培育和发展智能制造业,是提质增效、转型升级、提升我国产业核心竞争力的必然要求,也是抢占未来经济和科技发展制高点的战略选择。

(2)产业政策支持智能制造装备业发展

智能制造装备行业是制造业产业升级、技术进步的重要保障和国家综合实力的集中体现。近年来国家对智能制造装备行业政策支持力度不断加大,先后出台《中国制造2025》《我国十三五规划纲要》《十四五规划和2035年远景目标纲要》等顶层政策体系及《智能制造发展规划(2016-2020年)》《增强制造业核心竞争力三年行动计划(2018-2020年)》《关于促进制造业产品和服务质量提升的实施意见》等一系列细节政策引导智能制造装备行业发展。为贯彻落实“十四五规划”,加快推动智能制造发展,工信部在《“十四五”智能制造发展规划》(征求意见稿)提出“到2025年,规模以上制造业企业基本普及数字化,重点行业骨干企业初步实现智能转型;到2035年,规模以上制造业企业全面普及数字化,骨干企业基本实现智能转型”的发展目标。目前,我国智能制造装备产业处于发展的重要战略机遇期,行业有望保持快速增长趋势。

(3)智能制造装备行业发展概况

2、行业特点

资料来源:普华有策调研整理

资料来源:普华有策调研整理

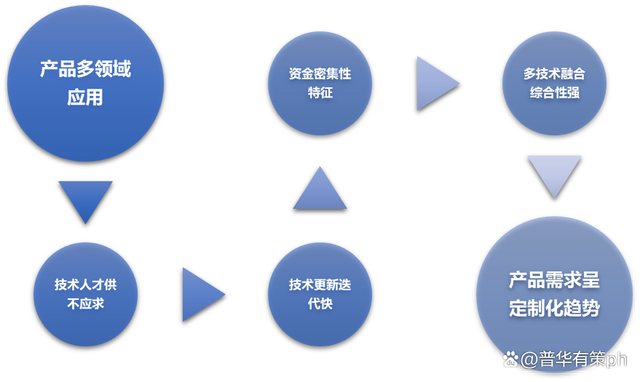

(1)产品多领域应用

智能装备是现代工业生产体系的物质基础,可应用于产品制造、安装、检测、仓储等多个环节,应用领域包括消费电子产品制造、新能源动力电池、光伏等新能源产品制造、医疗设备制造、工程机械制造、家电制造、轨道交通设备制造、电子元器件制造、食品制造、冶金及印刷出版等领域。

(2)技术人才供不应求

智能制造装备行业的发展离不开相关专业技术人才的支持。由于智能制造装备行业融合了多种先进技术,对相关行业人才提出了较高的要求:一方面,要求人员能够对不同领域的专业技术做到跨界融合,具备复合的知识结构;另一方面,要求人员具备自我驱动力和创新意识,在面对不断变化的新型技术和下游需求时,能够满足生产企业的研发经营需要,推动行业发展。

(3)技术更新迭代快

随着科技的不断进步,该领域产品更新迭代速度加快、对核心零部件的要求日益严格。这也促使智能设备制造商需要不断进行技术革新以满足下游客户的生产检测需求。同时,随着传感技术、网络技术、自动化技术等先进技术的不断突破,智能制造装备行业也在不断推动设计过程、制造过程和制造装备智能化的革新,促进信息技术、智能技术与装备制造技术的深度融合与集成。

(4)资金密集性特征

国内智能制造装备行业项目实施存在一定时间周期,智能制造装备供应商需要在项目初期垫付较多成本,如出现多个大型项目共同推进时,会面临较大的资金压力。同时,智能制造装备企业为保持自身竞争力,需要投入大量资金研发先进技术,培养设计人员等。因此,智能制造装备业在快速发展过程中具备显著的资金密集特征。

(5)多技术融合综合性强

智能制造装备业是技术综合性较强的制造产业,融合了先进制造、信息技术、人工智能等多个领域,综合运用了控制系统设计、传感技术、精密制造技术、智能识别技术等技术。2021年3月,国家发改委等部门联合发布《关于加快推动制造服务业高质量发展的意见》,提出将利用5g、大数据、云计算、区块链等新一代信息技术大力发展智能制造产业,预示着智能制造产业的技术综合性在未来将进一步加强。

(6)产品需求呈定制化趋势

智能制造业主要采用定制化的设计生产模式,需要根据客户的特殊需要,量身定制最佳凯发会员官网的解决方案。因此行业内企业需要深刻了解和熟悉设备的生产工艺,将智能制造技术运用到各个细分市场,为不同产品创造自动化凯发会员官网的解决方案,以满足下游生产商对设备的定制化需求。同时,在定制化的生产模式下,下游生产商会对设备制造商的生产规模、质量控制与快速反应能力进行综合考量,进一步提升了对设备制造商工艺技术的要求。

3、行业发展趋势

(1)自动化、集成化、集群化、信息化有望成为智能制造装备行业未来发展方向

未来智能制造装备行业将能够根据要求完成生产过程的高度自动化,并对制造对象和制造环境具有一定的适应性,从而实现制造过程的优化。

未来智能制造行业的生产工艺中,硬件、软件与应用技术以及配套设备将实现深度集成,在生产管理及物流管理等领域结合人工智能等实现机器赋能,使生产效率实现较大程度提升,并同步实现包括在线监测、远程诊断及云服务在内的服务集成,从而实现设备的不断升级。

目前智能制造厂商主要集中分布在经济较发达的长三角、珠三角等地区,集群化有助于提高产业上下游关联度、降低运营成本、提高生产效率,同时也是推动产业升级、提升区域经济的有效保障。

信息化体现在将传感技术、计算机技术、软件技术“嵌入”设备中,实现设备的性能提升和智能化。这一过程既是硬件与软件的融合,又是制造技术与信息技术的融合。信息化将贯穿于采购、生产、销售、凯发会员官网的售后服务全过程,从而大大提高生产和服务效率。

(2)国内供应商市场竞争力逐渐加强

我国工业化进程起步较晚,但经过数十年的发展,已经出现一批具有较强自主创新能力的优秀企业。“十三五”以来,通过试点示范应用等措施,我国制造业智能化水平显著提升,自主供给能力增强,行业发展态势良好。

近年来迅速兴起并发展的新一代信息技术在制造业也得到深度地应用与融合,有效推动了智能制造行业的前进步伐。技术方面,得益于网络信息技术的迅速发展,智能制造技术与先进工艺技术在产业重点行业内持续普及,制造业数字化、网络化与智能化程度不断加深,制造过程控制与制造执行系统在全行业内普及,核心工艺流程数控化率显著提高;产品方面,以高档数控机床、工业机器人、智能仪器仪表等为代表的关键技术产品研发与生产取得飞速进展,产品质量与生产水准持续提高。

国内厂商制造成本低廉,销售渠道多元,了解客户需求,有着较高的客户服务水准,已形成了一批设计研发经验丰富、服务水平高端、配套能力强的厂商,市场竞争力逐渐加强。

(3)推进中小微企业转型,提升全产业链智能化水平

在我国,中小微企业贡献50%以上的税收以及80%以上就业,但是由于受制于资金和技术,其在固定资产投资和智能化转型过程中往往处于不利地位。“十四五”期间,国家提出“坚持融合发展”的发展原则,要求龙头制造企业发挥牵引作用,带动产业链上下游企业数字化智能化同步提升,实现大中小企业融通发展。

(4)我国人口结构变化和人工成本上升将推动制造业智能化

制造业作为我国经济发展的支柱产业之一,受人口结构变化和人工成本上升等因素的影响,我国人口红利优势正逐渐丧失。据国家统计局数据显示,中国15-64岁劳动年龄人口占比从2011年以来逐年递减,而总抚养比在逐年攀升,人口老龄化趋势明显。2011年至2020年,我国15-64岁人口占总人口比重由74.40%降低至68.55%,下降近6个百分点;总抚养比由34.40%上升至45.90%,上升近11个百分点。随着我国人口结构趋于老龄化,以人口红利为基础的传统制造业原有优势逐渐消失,而以智能制造为主的高端装备制造能够帮助企业实现高效运作、解决管理难题,从而带动整个产业转型升级。

随着劳动年龄人口的逐渐减少,企业面临持续劳动力短缺的压力,人工成本也在不断提升,2020年制造业城镇非私营单位就业人员平均工资达8.28万元,为2010年平均工资3.09万元的2.68倍;2020年制造业城镇私营单位就业人员平均工资达5.79万元,为2010年平均工资2.01万元的2.88倍。人口红利逐步消失、人工工资高企,使得以工业自动化代替流水线、工业机器人代替人工成为必然的发展趋势。制造业企业将通过智能化转型提高生产效率和资源利用率,降低运营成本和产品不良率,利用新一代信息技术解决经营生产中的实际问题。

4、面临的挑战

(1)专业技术人才短缺

作为知识密集型、技术密集型行业,行业内企业对于专业技术人才的需求较高。在智能制造的背景下,相关人才需要具备融合的专业技能和丰富的实践经验以应对新技术对传统行业带来深刻变革。由于我国智能制造行业发展相对滞后,行业发展时间较短,人才培育和积累不足,高端人才相对匮乏。智能装备制造行业对人才的综合能力和技术水平要求较高,我国应加快构建支撑制造强国战略的人才培养体系,打造智能制造人才队伍,构建多层次的人才队伍,支撑智能制造产业快速发展。

(2)国际竞争愈加激烈

受新冠肺炎疫情影响,当前世界经济形势复杂严峻,部分国家的贸易保护主义、单边主义和霸权主义再次抬头,经济复苏具有不稳定性和不平衡性。美国、德国等发达国家加快推动以信息技术为核心的先进制造计划,构建智能化的工业生产制造体系,努力抢占新一轮国际竞争的制高点。中国作为制造业大国,对世界经济的发展格局具有重要影响,同时也面临着更加激烈的国际竞争。目前,我国制造行业发展水平总体上仍呈现大而不强,强而不精的格局,产品的技术含量和附加值较低,产业总体上处于全球价值链的中低端,在国际市场中的竞争力仍有待提高。

(3)行业集中度低,业内企业规模偏小